China, principal productor de té, pero débil en marcas

China, principal productor de té: liderazgo global con señales de desequilibrio

La producción de té en China 2026 confirma el dominio absoluto del país en la industria. En 2025, alcanzó 3.92 millones de toneladas métricas, representando casi la mitad de la producción mundial.

En paralelo, las exportaciones llegaron a 418,800 toneladas, con un valor superior a 11 mil millones de RMB (alrededor de 1.6 mil millones de dólares). Aunque estas cifras reflejan crecimiento, también evidencian un problema estructural: el bajo valor capturado por tonelada exportada.

El desafío no radica en la capacidad productiva, sino en la limitada construcción de marca a nivel global.

Brecha entre volumen y valor de marca

El contraste es claro. Mientras China lidera en volumen, marcas internacionales como Twinings (propiedad de Associated British Foods) generan ingresos superiores a 4 mil millones de libras.

Asimismo, Lipton —antes parte de Unilever— alcanzó ingresos cercanos a los 3 mil millones de dólares.

El precio promedio del té chino exportado oscila entre 4 y 5 USD/kg, muy por debajo del té de Sri Lanka (6–8 USD/kg) o el matcha japonés (25–30 USD/kg). La diferencia radica en el branding, no en el producto.

China, principal productor de té: modelo de exportación centrado en volumen

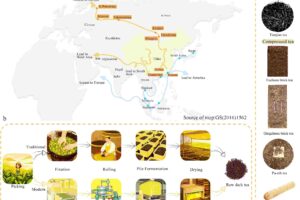

La producción de té en China 2026 mantiene un modelo basado en exportación a granel. El té verde representa el 88% del volumen exportado.

Gran parte de este producto se envía a países como Marruecos, Uzbekistán y Ghana, donde es procesado, mezclado y comercializado bajo marcas locales.

Esto posiciona a China como proveedor upstream, sin contacto directo con el consumidor final. En consecuencia, sus marcas son prácticamente invisibles en supermercados de Estados Unidos, Europa o Japón.

Fragmentación industrial y falta de consolidación

La estructura industrial profundiza el problema. Existen más de 1.6 millones de empresas relacionadas con el té en China, en su mayoría pequeñas y medianas.

Incluso compañías relevantes como China Tea y TenFu’s Tea poseen menos del 5% de participación de mercado.

A diferencia del sector café —donde los principales actores concentran más del 30%— el mercado del té chino carece de liderazgo consolidado, dificultando la construcción de marcas globales fuertes.

China, principal productor de té: identidad de origen sin posicionamiento de marca

Productos como Longjing, Pu’er o Tieguanyin son reconocidos globalmente, pero como categorías o denominaciones de origen, no como marcas.

Este fenómeno es comparable a regiones como Bordeaux en vino o Colombia en café: existe reconocimiento del origen, pero no fidelidad hacia una marca específica.

Además, la naturaleza agrícola del té dificulta la estandarización. Factores como clima, altitud y cosecha generan variabilidad, complicando la creación de productos consistentes a escala global.

Modelos internacionales que marcan la diferencia

Existen referentes claros en branding global:

- Lipton: modelo FMCG con estandarización y distribución masiva

- TWG Tea: posicionamiento premium y experiencia de lujo

- Ito En: innovación en bebidas listas para consumir

China aún no ha desarrollado un equivalente global. La limitación principal es su posición dentro de la cadena de valor.

Producción de té en China 2026: nuevas marcas redefinen la percepción global

Una transformación clave proviene de marcas emergentes como Mixue Bingcheng, Chagee, Heytea y Nayuki.

Estas empresas, enfocadas en bebidas modernas, están introduciendo el té chino a nuevas audiencias internacionales, especialmente jóvenes.

Su impacto no está en el producto tradicional, sino en la construcción cultural del consumo, similar al rol de Starbucks en la expansión del café.

Producción de té en China 2026: e-commerce y acceso directo al consumidor

El comercio electrónico transfronterizo está redefiniendo la distribución. Plataformas como Taobao permiten a productores vender directamente a consumidores globales.

Más de 30,000 comerciantes ya participan en ventas internacionales, reduciendo intermediarios y mejorando márgenes.

Sin embargo, la demanda aún se concentra en comunidades chinas en el extranjero, lo que evidencia un desafío clave: penetrar en mercados masivos no asiáticos.

Desafíos estructurales para el crecimiento global

Entre los principales retos destacan:

- Regulaciones internacionales (como las de la Unión Europea)

- Falta de educación del consumidor

- Necesidad de adaptación cultural y de producto

- Dificultad en la estandarización

Estos factores requieren inversión sostenida y visión estratégica a largo plazo.

Oportunidad histórica para construir marcas globales

Tres fuerzas convergen actualmente:

- Expansión de nuevas marcas

- Crecimiento del e-commerce

- Presión del mercado interno

Esto abre una oportunidad única para transformar el modelo de exportación, pasando de proveedor de materia prima a creador de marcas globales.

El reto será convertir el reconocimiento de categoría en lealtad de marca, un proceso que históricamente toma décadas.

Nota desarrollada por: Andrea Buenaño

Equipo de Tea Institute Latinoamérica

Fanpage: https://www.facebook.com/teainstitutelatin

Instagram: https://www.instagram.com/teainstitutelatin

Youtube: https://www.youtube.com/@teainstitute

También te puede interesar

Crisis exportadora obliga al cierre del té de Nepal

Dark tea: nuevos avances en química y fermentación